-

CATEGORIAS

- Cidades

- Concursos

- Economia

- Educação

- Entretenimento

- Esportes

- Fotos

- Geral

- Manchetes

- Meio ambiente

- Polícia

- Política

- Saúde

- Tecnologia

-

PÁGINAS

- Vídeos

- Galerias

- Política de Cookies

- Política de Privacidade

-

Contato

Depois de um último trimestre marcado por pressões sobre o orçamento das famílias, o Espírito Santo encerrou 2025 com um sinal claro de alívio financeiro. Em dezembro, a inadimplência, ou seja, contas em atraso, recuou e retirou 117,6 mil capixabas do vermelho, devolvendo fôlego ao consumo em um momento estratégico do calendário econômico, justamente às vésperas do início de um novo ano, quando despesas como IPVA e IPTU passam a pesar no bolso.

Em dezembro, a inadimplência capixaba ficou 2,9 pontos percentuais abaixo da registrada em novembro (39,7%). Com essa retração, o estado fechou o ano com um percentual inferior à média observada em 2024. As análises são do Connect Fecomércio-ES (Federação do Comércio de Bens, Serviços e Turismo do Espírito Santo), com base na Pesquisa de Endividamento e Inadimplência do Consumidor (Peic), da Confederação Nacional do Comércio (CNC).

“Esse resultado indica uma melhora relevante na capacidade de pagamento das famílias capixabas ao final do ano, o que tende a impactar positivamente o início de 2026, tanto do ponto de vista do consumo quanto da organização financeira dos domicílios”, avaliou André Spalenza, coordenador do Observatório do Comércio do Connect Fecomércio-ES.

Na prática, a redução da inadimplência amplia a folga financeira das famílias em um período tradicionalmente marcado por despesas obrigatórias. “Quando menos pessoas estão inadimplentes, há maior capacidade de honrar tributos e compromissos essenciais, o que melhora o bem-estar financeiro e reduz a pressão sobre o orçamento doméstico”, explicou Spalenza.

Do ponto de vista das empresas, o cenário também é favorável. A menor taxa de inadimplência aumenta a probabilidade de recuperação de crédito e fortalece a capacidade de consumo das famílias, elevando a renda disponível no estado. “Esse ambiente cria condições mais positivas para a atividade econômica e melhora as perspectivas do setor produtivo no início do ano”, destacou o coordenador.

Dos 117,6 mil capixabas que saíram da inadimplência em dezembro, 108,7 mil pertencem ao grupo com renda menor que 10 salários mínimos (R$ 16.210), enquanto 8,8 mil são de famílias com rendimento acima desse valor. “Os dados mostram que a melhora foi mais concentrada entre as famílias de menor renda, o que é positivo, mas também revela a maior sensibilidade desse grupo às oscilações econômicas”, observou Spalenza.

Entre as famílias de maior renda, a parcela de dívidas acima de 90 dias caiu de 33,3% para 23,8%, indicando maior capacidade de ajuste. Além disso, a capacidade de pagamento das dívidas em atraso apresentou melhora nas duas faixas de renda. Entre as famílias com até 10 salários mínimos, a capacidade de pagamento total ficou em 15%, redução de 2,3 pontos percentuais no grupo que declara não ter condições de pagar suas dívidas. Já entre as famílias de maior renda, a capacidade de pagamento total chegou a 23,8%. O percentual de famílias que afirmam não conseguir quitar suas dívidas no mês seguinte recuou 9,5 pontos percentuais.

“A melhora foi mais significativa entre as famílias de maior renda, que conseguiram reduzir tanto o volume de dívidas prolongadas quanto o percentual sem condições de pagamento”, explica Spalenza.

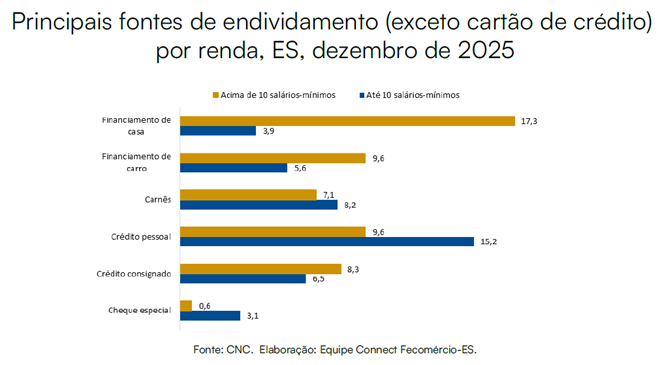

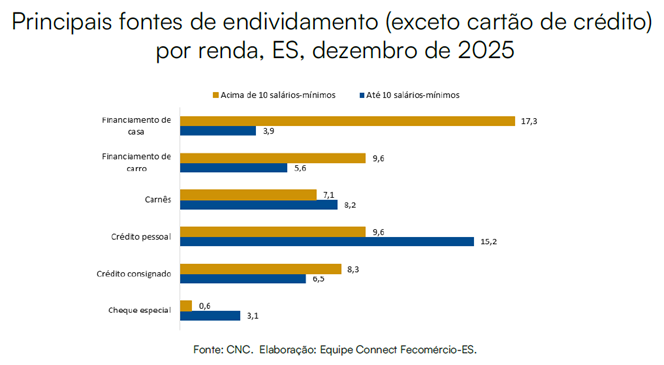

Perfil do endividado

Apesar da queda da inadimplência, o endividamento, ou seja, pessoas com dívidas, segue elevado. Em dezembro de 2025, essa taxa atingiu 89,5%. O cartão de crédito permanece como a principal fonte de endividamento em todas as faixas de renda. Mas há diferenças no tipo de dívida. Entre as famílias de maior renda, predominam financiamentos de maior valor, como casa (17,3%) e carro (9,6%), além do crédito consignado (8,3%). Já entre as famílias de menor renda, o endividamento está mais associado a modalidades de curto prazo e custo elevado, como crédito pessoal (15,2%), carnês (8,2%) e cheque especial (3,1%), o que reforça a maior vulnerabilidade financeira desse grupo.

A pesquisa completa, com os dados detalhados, está disponível no siteportaldocomercio-es.com.br.

Fonte: ES HOJE

Depois de um último trimestre marcado por pressões sobre o orçamento das famílias, o Espírito Santo encerrou 2025 com um sinal claro de alívio financeiro. Em dezembro, a inadimplência

A morte, ocorrida nesta terça-feira (03), foi comunicada por representantes do setor

Depois de se consolidar no ES, Laticínio Tatá, que fica em Guarapari, se prepara para ganhar paladares também em outros estados já em 2026. Empresa nasceu em 1993 e hoje processa entre 5

Um corpo em avançado estado de decomposição foi encontrado na tarde desta terça-feira (3) em um sítio localizado na região de Meaípe, em Guarapari. A Polícia Militar do Espírito San

Empresa responsável pela obra com demolição em Vila Velha não possui registro no Conselho Regional de Engenharia e Agronomia do Espírito Santo (Crea-ES). A edificação desmoronou na se

Depois de um último trimestre marcado por pressões sobre o orçamento das famílias, o Espírito Santo encerrou 2025 com um sinal claro de alívio financeiro. Em dezembro, a inadimplência